#2. 이모씨는 괴팍한 상사 때문에 골머리를 앓고 있다. 업무 외적인 스트레스가 심해 회사를 옮기기로 했다. 몇 달 간 쉬며 새로운 곳을 찾아볼 계획이다.

|

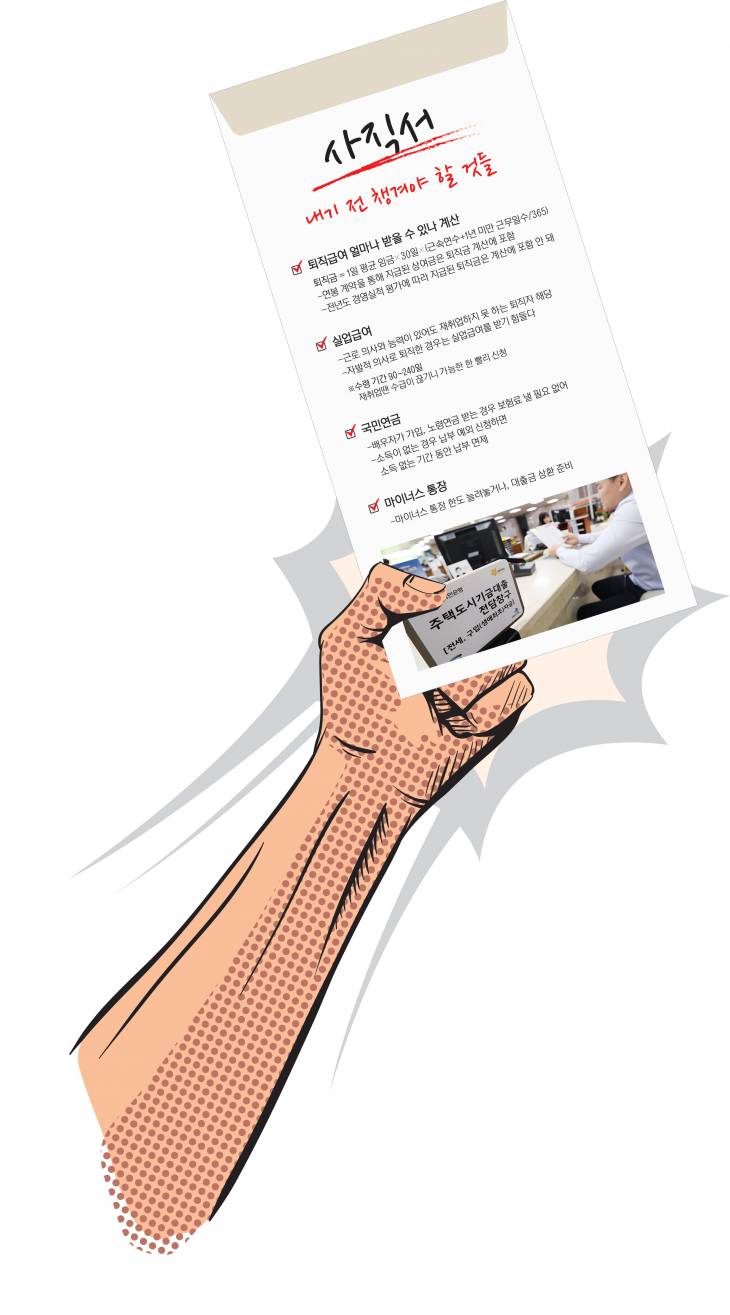

많은 직장인이 사표를 품고 다닌다. 이 사표를 내는 순간 월급은 과거가 된다. 그동안 모은 돈을 갖고 앞으로 살아야 한다. 건강보험료처럼 평소 신경 쓰지 않던 비용을 챙겨야 한다. 홧김에 회사를 그만두더라도 그 전에 알아볼 게 있다. 퇴직급여·실업급여·국민연금·대출 등 관련 궁금증을 풀어본다.

◇ 퇴직금, 얼마나 받을 수 있나

회사는 근로자에게 퇴사일로부터 14일 안에 퇴직급여를 줘야 한다. 확정기여형(DC형) 퇴직연금 가입자의 경우 회사가 매년 생긴 퇴직금을 근로자 계좌에 넣어준다. 이에 근로자가 퇴직급여 규모를 알 수 있고, 이를 어떻게 운용하느냐에 따라 퇴직급여가 결정된다.

퇴직연금에 가입하지 않은 사업장에서 일하는 사람과 확정급여형(DB형) 퇴직연금 가입자는 근로 기간 1년마다 30일분 이상의 평균 임금을 퇴직금으로 받는다. 이들의 퇴직금 산정 방법은(하루 평균 임금×30일)×근속연수다. 하루 평균 임금은 퇴직일 이전 3개월 동안 근로자에게 주어진 임금 총액을 3개월 간 날짜 수로 나눈 금액이다.

직장에서 30년 동안 일한 김 부장은 퇴직 마지막 해에 매달 400만원의 임금을 받고, 연말 500만원의 상여금과 250만원의 연차수당을 받았다. 김 부장의 하루 평균 임금은 15만815원이다. 김 부장은 퇴직금으로 1억3582만원을 손에 쥔다.

퇴직금을 계산할 때 주의할 것은 상여금이다. 단체 협약이나 연봉 계약을 통해 지급 시기와 금액이 정해진 상여금은 퇴직금 계산에 포함된다. 전년도 경영 실적 평가 결과에 따라 지급 여부 및 금액이 결정되는 경우에는 퇴직금을 계산할 때 포함되지 않는다.

◇ 실업급여, 얼마나 챙길 수 있나

일반적으로 구직급여를 실업급여라고 부른다. 구직급여는 근로 의사와 능력이 있음에도 재취업하지 못 하는 퇴직자에게 주어진다. 퇴직 전 평균 임금의 50%가 지급된다. 다만 자신의 퇴직 의사로 사직한 경우는 실업급여를 받기 힘들 수 있다.

구직급여 수령 기간은 이직 당시 연령과 고용보험 가입 기간에 따라 다르다. 짧게는 90일에서 길게는 240일 동안 받을 수 있다. 50세 이상이고 고용보험 가입 기간이 10년 이상인 김 부장은 최장 240일 동안 구직급여를 받을 수 있다.

회사를 나오자마자 실업 신고를 하는 게 좋다. 구직급여를 신청하지 않은 상태에서 재취업하면 이를 받을 수 없기 때문이다.

실업 신고를 하려면 워크넷 홈페이지에 구직 신청을 하고, 거주지 관할 고용센터를 찾아가 수급 자격 인정을 받아야 한다. 수급 자격이 확인되면 ‘실업 인정일’이 정해진다. 1차 실업 인정일 관할 고용센터에 가서 재취업하고자 노력하고 있다는 사실을 신고해야 구직급여를 받을 수 있다. 2·3차 실업 인정일에는 직접 가지 않아도 된다.

자기주도적인 재취업 활동을 보장한다는 취지에서다. 고용보험 홈페이지에서 인터넷으로 실업 인정을 받을 수 있다. 4차 실업 인정일부터는 다시 고용센터에 가서 실업이 인정돼야 구직급여를 받을 수 있다. 구직급여 수령 기간이 끝났는데 취업하지 못했다면 연장 신청할 수 있다. 연장급여에는 훈련연장급여, 개별연장급여, 특별연장급여가 있다.

◇ 국민연금, 소득 없어도 내야 하나

만 60세가 안 됐다면 지역가입자로 바뀌기 때문에 국민연금 보험료를 계속 내야 한다.

예외도 있다. 배우자가 국민연금에 가입돼 있거나 이미 노령연금을 받는 경우 지역가입자에도 해당하지 않기 때문에 보험료를 낼 필요가 없다.

지역가입자가 됐다고 해서 반드시 국민연금 보험료를 내야 하는 것도 아니다. 소득이 없어서 생활비 대기도 빠듯한데 국민연금 보험료까지 부담하기 쉽지 않다. 이런 때 납부 예외 신청을 하면 소득이 없는 기간 보험료 납부가 면제된다. 국민연금공단으로 전화해 “퇴직 후 소득이 없으므로 국민연금 보험료를 내지 않게 해 달라”고 하면 소득 여부를 확인한 뒤 처리된다. 보통 3년 간 납부 예외 등록이 가능하다. 3년이 지난 다음에도 소득이 없거나 60세가 안 됐으면 납부 예외 기간을 늘릴 수 있다.

|

| 서울의 한 은행에서 시민이 주택담보대출을 상담하고 있다.(연합) |

◇ 마이너스 통장·주택담보대출

직장인이 흔하게 쓰는 신용대출 중 하나가 마이너스 통장이다. 회사를 그만두고서 이 대출을 연장하고자 새롭게 심사를 받으면 금리가 오르거나 대출 한도가 줄어들 수 있다. 금융기관에 따라 아예 만기 연장을 거부할 수도 있다. 회사를 나오기 앞서 마이너스 통장 한도를 늘리거나 대출금 상환을 준비하는 것이 좋다.

집이 있다고 해서 무조건 주택담보대출을 받을 수 있는 게 아니다. 기본적으로 소득증빙이 돼야 한다. 소득증빙이 안 되면 총부채상환비율(DTI)이 산정되기 어렵기 때문이다. 국민연금, 공무원연금, 사학연금 같은 공적연금 수령액도 소득에 포함되기 때문에 본인이 받는 공적연금이 있다면 대출 가능 여부를 알아보는 게 좋다.

대출 금액이 5000만원 이하라면 DTI 기준이 적용되지 않으므로 소득증빙 없이도 담보대출을 받을 수 있다. 공적연금도 없어 소득이 전혀 없다면 직장에 다니고 있는 가족 명의로 대출을 받고 본인 집을 담보로 잡는 것도 한 방법이다.

유혜진 기자 langchemist@viva100.com

기자의 다른기사보기 >