|

주택, 예금 등 실물·금융자산을 모두 처분해도 부채를 갚지 못하는 ‘고위험가구’ 부채 규모가 지난해 60조원을 넘어섰다. 올해 미국발 금리 인상이 본격화될 경우 부실 위험성이 더욱 커질 것이란 우려가 나온다.

한국은행은 6일 국회 민생경제특별위원회에 이같은 내용을 담은 가계부채 상황 점검’을 보고했다. 보고서를 보면 지난해 고위험가구 부채 규모는 62조원 수준으로 전년말(46조4000억원)과 비교하면 불과 1년 만에 15조6000억원이 불었다.

고위험가구는 가처분소득 대비 원리금상환비율(DSR)이 40%가 넘고 부채·자산평가액비율(DTA)이 100%를 초과하는 가구를 말한다. 소득과 자산 두 가지 측면에서 모두 상환능력이 크게 떨어지는 일명 ‘한계가구’다.

특히 취약차주의 위험도는 상승세가 더욱 뚜렷해졌다. 금융기관 3곳 이상에 대출을 보유한 다중채무자이며 저신용(7~10등급), 저소득인 ‘취약차주’가 보유한 대출 규모는 지난해 말 기준으로 78조6000억원으로 파악됐다. 취약차주는 신용대출 비중이 39.3%로 전체 평균(21.9%)을 대폭 웃돌고 시중은행보다 금리가 높은 비은행대출 비중도 67.6%로 높은 편이어서 향후 대출금리 상승 시 부실 위험이 크다.

이런 상황이 몇 년째 이어져 오면서 소비도 최악으로 치닫고 있다. 한은은 1344조원(2016년 12월 기준)으로 급증한 가계부채 규모가 이미 소비를 제약하는 수준까지 늘어났다고 평가했다.

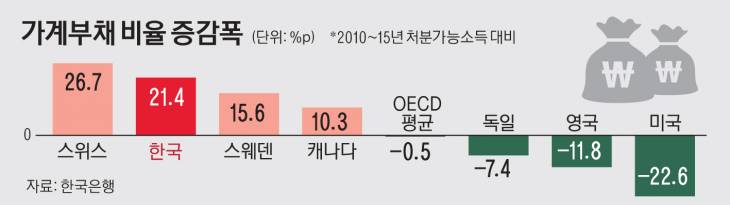

가계부채가 늘어날수록 처분가능소득이 줄고 있는 것도 문제다. 2015년 말 OECD 회원국 중 25개국의 처분가능소득 대비 가계부채 비율을 분석한 결과 한국은 169.0%로 평균(129.2%)보다 39.8%포인트 높았다. 특히 글로벌 금융위기 이후 가계부채가 눈덩이처럼 불면서 2010∼2015년 처분가능소득 대비 가계부채 비율은 OECD 평균치가 0.5%포인트 떨어진 반면 한국은 되레 21.4%포인트나 올랐다. 또 명목 국내총생산(GDP) 대비 가계부채 비율도 91.0%로 OECD 평균 70.4%를 크게 웃돌았다.

이날 국회 민생경제특별위원회와 한은은 급증하는 가계부채에 대한 정밀모니터링을 지속적으로 강화하고 보다 효과적인 가계부채 대책을 마련해야 한다고 정부에 주문했다.

김진호 기자 elma@viva100.com

기자의 다른기사보기 >