|

| 세대생략할증과세와 단기재상속공제 사례 비교(한국경제연구원 제공) |

재계가 선진국 대비 과도한 상속세 납부 제도의 개선을 요구하고 나섰다. 민간 경제활동 저해와 국내 자본의 해외유출을 유발할 수 있다는 우려에서다.

한국경제연구원은 4일 보고서를 통해 “고령화된 사회에서 세대생략할증과세가 자산의 적절한 활용을 저해하므로 제도를 완화해 과세표준을 개선하고 세원을 투명하게 관리해야 한다”고 지적했다. ‘세대생략할증과세’는 조부모가 1세대를 뛰어넘어 손주에게 재산을 상속·증여하는 경우, 일반 상속·증여세액에 30% 할증해 과세하는 제도를 의미한다. 1세대를 건너뛰는 과정에서 조부모의 자녀가 부담해야 할 한 번의 납세 부담이 사라지기 때문에 도입된 제도다.

보고서에 따르면 최근 다수의 국가들이 상속·증여세를 폐지하거나 완화하는 것에 반해, 현재 한국과 미국, 일본 3개국에서만 세대생략할증과세를 시행하고 있다. 그 중에서도 미국은 세대생략이전 금액에서 유산세(상속세)와 통합해 적용되는 공제한도가 1120만 달러(약 125억원)로 실질적인 과세가 이뤄지는 경우는 드물다. 일본의 경우 저출산·고령화 현상이 심화됨에 따라 원활한 부의 이전에 상속·증여세가 걸림돌이 되지 않도록 상속 시 정산과세제도, 주택취득·교육·결혼육아 자금에 대한 증여세 비과세 특례 등을 도입했다.

또 보고서는 현행 과세 제도의 기준이 명확하지 않아 상황에 따라 납부해야 할 상속세가 달라지는 경우도 발생한다고 지적했다.

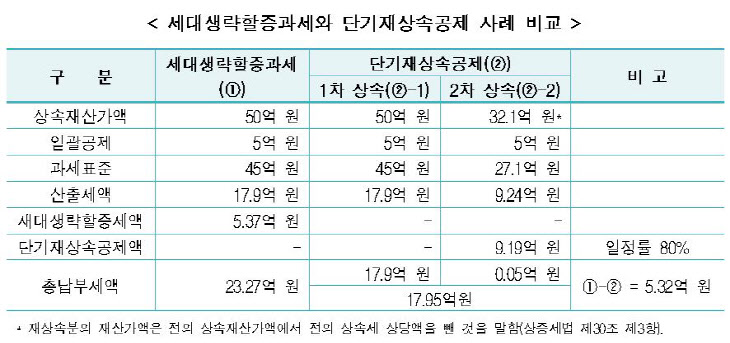

상속재산 50억원을 보유한 조부가 곧바로 손자에게 상속하고 3년 이내 사망한 경우와 조부가 아들에게 상속한 뒤 3년 이내에 아들이 사망해 손자가 다시 상속을 받는 경우를 분석한 결과, 세대생략할증과세가 단기재상속공제보다 5억3200만원의 상속세를 더 부담해야 하는 것으로 나타났다. 단기재상속공제는 상속세가 부과된 후 10년 이내 상속인이 사망해 다시 상속이 개시되는 경우, 상속세 산출세액 중 일정 금액을 공제해주는 제도다.

임동연 한국경제연구원 부연구위원은 “세대생략할증과세의 경우에도 상속 개시 후 10년 이내에 생략된 중간세대가 사망하면 이미 부과된 할증과세 금액 중 일부를 환급해줘야 한다”며 “상속·증여세 전반에 있어서는 고령자가 보유하는 자산을 다음 세대로 원활하게 이전할 수 있도록 하는 특례 도입이 절실하다”고 강조했다.

정길준 기자 alfie@viva100.com 기자의 다른기사보기 >