|

정부는 그동안 자영업자 금융 지원·관리 강화방안을 수차례 발표했다. 주요 내용은 자영업자 맞춤형 지원과 채무조정, 재기지원, 대출 건전성 향상 등이다. 그 결과 금융지원은 양적으로 증가했다.

그런데 우리 자영업자는 매우 영세하다. 하루 벌어 먹고 살기 바쁜 사람이다. 금융회사가 개인사업자대출 심사 때 사업체의 사업성과 재무정보 등을 판단하는데 활용할 수 있는 시스템이나 데이터가 절대적으로 부족하다. 대표자 개인의 신용에 의존하거나, 담보·보증 등을 요구하는 관행이 지속될 수밖에 없는 구조다.

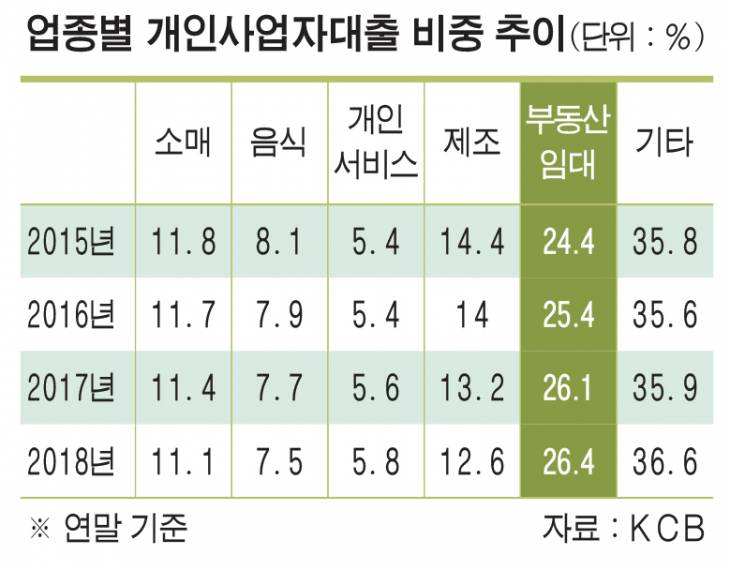

때문에 담보가 확실한 부동산임대업으로 대출이 편중될 수밖에 없었다. 실제 KCB의 분석을 보더라도 이 업종의 차지하는 대출비중은 증가했다. 정부의 규제가 먹혀들지 않은 셈이다. 부동산임대업종 대출 늘리기에 금융권도 한몫했다.

다른 업종의 자영업자는 소외됐다. 금융권이 돈을 무턱대고 빌려줄 수 없다 하더라도, 자영업자에 대한 금융지원 성과가 두드러지지 않은 이유는 이렇듯 분명하다.

더욱이 최근 자영업자의 사업성을 평가할 수 있는 금융회사의 심사 체계가 충분히 구축되지 않은 상황에서 대출이 가파르게 증가했다. 경기 침체 시 개인사업자 대출의 건전성이 저하될 소지가 크다.

금융당국은 개인사업자대출 여신심사 모범규준을 통해 업종별 한도를 관리하고 부동산임대업에서 RTI 등을 시행했으나 실효성이 크지 않았다고 보고 있다.

이에 금융당국은 부동산임대업 대출을 생산적 업종 대출로 전환하기로 했는데, 영세한 우리나라 자영업 구조에서 가능할지 미지수라는 의견이 나온다.

서정호 금융연구원 선임연구위원은 “비은행대출취급기관을 주로 이용하는 부채 자영업자 수의 비중이나 대출 규모가 상대적으로 크게 확대되는가 하면 다중 채무자도 증가하고 있다. 대출의 질이 낮아지고 있다”고 경고했다.

조동석 기자 dscho@viva100.com

기자의 다른기사보기 >