|

코리아 디스카운트는 소극적인 주주활동으로 한국 자본시장의 신뢰가 저하되는 현상을 뜻한다. 이에 따라 기관투자자의 적극적인 주주활동 필요성이 제기됐고 스튜어드십 코드가 도입됐다. 스튜어드십 코드는 연기금, 자산운용사 등 기관투자자가 주인의 재산을 관리하는 충직한 집사(스튜어드·Steward)처럼 지분을 가진 기업의 의사결정에 적극적으로 참여하는 행동 지침이다. 지난해 7월 국민연금이 이를 도입하면서 사회책임투자에 대한 관심이 높아지고 있다.

◇증가하는 스튜어드십코드 참여 기관

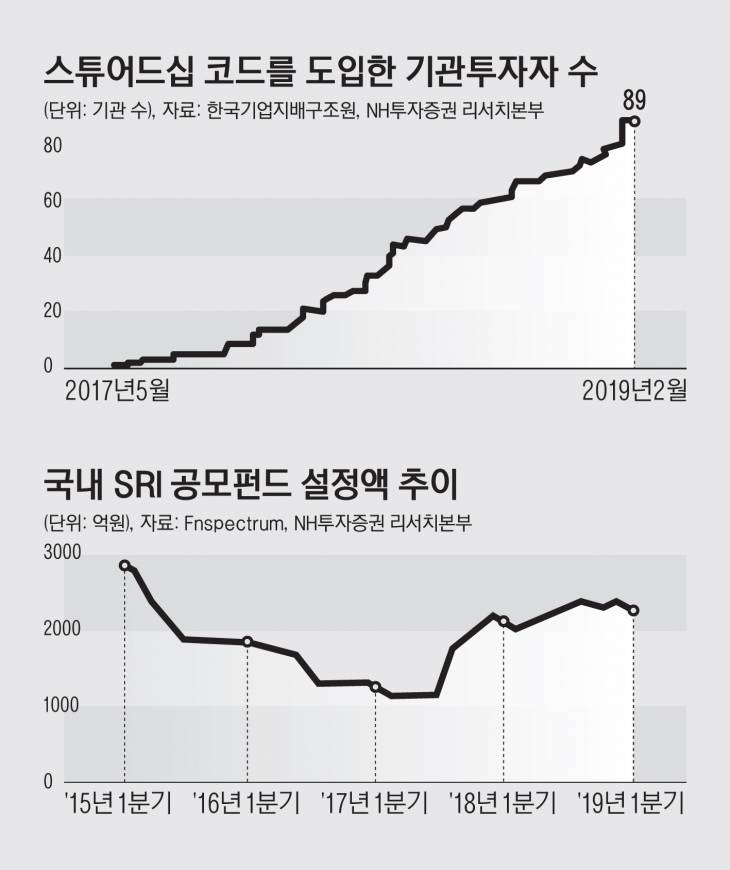

2016년 12월 한국판 스튜어드십 코드가 공표된 이후, 스튜어드십 코드 참여 기관투자자는 지속적으로 늘어나고 있다. 참여 기관투자자 수는 현재 89개에 이르는데, 국민연금을 비롯해 자산운용사 및 사모펀드(PEF) 운용사 다수가 참여하고 있다. 과거 스튜어드십 코드 행사 주체가 주로 외국계 펀드였다는 점에서 여론의 반감이 컸으나 지금은 우호적일 가능성이 존재한다.

강성부 펀드(KCGI·Korea Corporate Governance Improvement)의 한진그룹에 대한 공개 제안, 국민연금의 남양유업과 현대그린푸드에 대한 주주제안 이슈는 시장에 큰 관심을 불러일으켰다.

의사결정이 합리적인지, 비용은 효율적으로 집행되고 있는지 주주로서 감시하겠다는 의미만 시장에 전달되더라도 기업가치를 제고시키고, 주가 부양이 가능하다고 판단된다. 현 정부는 기관투자자의 사회적 책임을 강조하고 있고, 국민연금의 스튜어드십 코드 도입으로 행동주의 투자에 대한 관심은 높아질 것이다.

기업들은 행동주의 조류에 잘 대응할 필요가 있는데, 최근 행동주의 펀드가 투입하는 금액은 줄어들어도 캠페인의 타깃이 되는 기업 수는 증가하고 있음에 유의할 필요가 있다.

|

◇국내도 착한 기업 관심 높아져

아시아기업지배구조협회(ACGA)가 공개한 2018년 아시아 지배구조 평가 조사에서 한국은 9위로 2년 전과 비교해 변한 게 없다. 이에 따라 여전히 낙후된 기업지배구조가 코리아 디스카운트의 원인으로 지목되고 있다. 행동주의 펀드의 타깃이 되는 사례는 점차 늘어날 것이다. 행동주의 활성화 초기의 핵심 요구 사항은 배당 확대, 자사주 매입 실시, 재무구조 개편 등이다.

스튜어드십 코드 활성화에 따른 주주 행동주의 부각으로 사회책임투자(SRI·Social Responsible Investment)에 대한 관심도 증가할 전망이다. 국내에서는 옥시 사태, 일부 재벌의 갑질 이슈 등을 거치면서 대중은 물론 투자자들 역시 착한 기업에 관심을 갖기 시작했다.

사회책임투자는 기업 비재무적 요소(환경, 사회, 지배구조 등)의 가치를 분석해, 전통적인 재무 분석에서 발견되지 않는 기업의 위험 요인을 발굴하는 투자전략이다. 이미 해외에서는 다수의 실증 연구를 통해 이러한 투자전략이 유효함을 입증하고 있다.

하버드 비즈니스 스쿨 연구에서는 지속가능 경영 성과가 높은 기업들로 구성된 포트폴리오가 그렇지 않은 기업들로 구성된 포트폴리오에 비해 초과수익률을 달성한다는 것을 증명했다.

옥스퍼드 대학 연구진은 ESG(환경, 사회, 지배구조) 요인들이 자기자본 조달비용, 재무성과 그리고 향후 주가수익률에도 긍정적임을 주장했다. 글로벌 펀드평가회사인 모닝스타는 지속가능 등급이 높은 펀드와 변동성이 낮은 펀드 간 상관관계가 있음을 밝혀냈다.

대표적인 해외 SRI 지수에는 MSCI World SRI, FTSE4Good Developed 등이 있다. 이들 지수는 공통적으로 담배, 무기, 술, 도박, 핵, 유전자변형농산물(GMO), 포르노 관련 업종을 배제하며, 개별적으로 ESG 평가 방법을 적용해 종목을 선정한다. 성과 측면에서도 장기적으로 위험조정 수익률이 벤치마크 대비 양호한 모습을 보이고 있다.

◇ESG 점수 높은 기업에 관심 가져야

ESG를 고려한 사회책임투자는 유럽과 미국이 주도하는 가운데 전 세계적으로 확산되고 있으며, 최근에는 패시브 유형의 투자대상으로 활용되는 추세다. 호주와 뉴질랜드의 경우, 해당 지역에서 운용되는 전체 자산의 절반이 책임투자 방식으로 운용되고 있다. 일본의 경우, 2014년 스튜어드십 코드 도입과 2015년 국제연합(UN) 책임투자원칙기구(PRI) 서명 이후 책임투자 규모가 증가하고 있다.

이에 비해 국내 책임투자 시장 규모는 7조원 이상으로 추산되는데, 언론에 따르면 향후 국내 주요 연기금의 사회책임투자 누적액은 늘어날 전망이다. 주요 운용사에서도 이러한 움직임이 나타나고 있다. 패시브 유형의 ESG 상장지수펀드(ETF)와 액티브 유형의 사회책임투자 펀드가 그 대상이다. 2017년 중순 이후 사회책임투자 펀드의 설정액과 수가 늘어나기 시작했다.

사회책임투자 전략의 확산 가능성이 높다는 점에서 ESG 점수가 높은 기업에 관심을 가질 필요가 있다. ESG 점수가 높은 기업은 경쟁업체보다 자원 활용, 인적 자원 관리, 혁신, 지배구조 등 여러 측면에서 경쟁력을 보유하고 있다. 이러한 경쟁 우위를 활용해 기업의 수익을 창출하고 결국에는 이것이 배당으로 이어진다. 또 ESG 점수가 높은 기업일수록 회사의 운영 위험을 잘 관리할 것이며, 이는 위험 발생 빈도를 줄이는 요인으로 작용한다. 결국 주가 측면에서 큰 폭의 하락을 막을 수 있다.

NH투자증권 리서치본부 투자전략부 김재은 애널리스트

기자의 다른기사보기 >