|

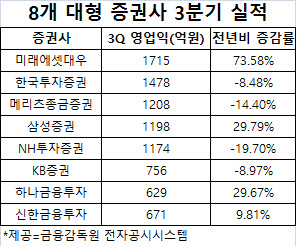

18일 한국거래소 및 금융감독원 공시시스템 등에 따르면 자기자본 3조원이 넘는 8개 대형 증권사의 3분기 영업이익 합계는 8829억원으로 전년 동기 대비 6.02% 늘었으나, 전분기보다는 29.97% 줄었다. 우선 업계 1위를 달리고 있는 미래에셋대우의 영업이익이 1715억원으로 전년보다 73.58% 늘었다. 그러나 전분기보다는 34.5% 줄었다.

미래에셋대우 다음으로는 한국투자증권의 3분기 영업이익이 1478억원으로 작년보다 8.48% 줄었다. 이어 메리츠종금증권이 1208억원으로 전년 동기보다 14.4%, NH투자증권은 1174억원으로 작년보다 19.7%, KB증권은 756억원으로 전년 동기 대비 8.97% 줄었다. 반면, 삼성증권의 3분기 영업이익은 1198억원으로 전년보다 29.79% 늘었으며, 하나금융투자도 629억원으로 29.67%, 신한금융투자는 671억원으로 9.81% 늘었다.

교보증권 김지영 연구원은 “미래에셋대우의 실적이 전분기보다 부진한 이유는 주식시장의 불확실성이 확대되면서 거래대금이 감소해 수탁수수료를 포한한 전 부문의 수익이 감소한 탓”이라며 “하지만 해외법인 실적은 상대적으로 양호했다”고 판단했다.

유안타증권 정태준 연구원은 “NH투자증권은 미매각자산이 누적되면서 투자은행(IB) 부문의 수수료가 부진했고 신규 투자여력이 감소했으며, 발행어음 잔고 확대가 정체되고 파생결합상품 발행 부진에 따른 조달 회복 지연이 실적 부진 원인으로 작용했다”고 분석했다.

대신증권 박혜진 연구원은 “과거 금리변동성이 컸을 때 상품운용수익에서 큰 손실을 냈던 점을 고려할 때 3분기 상품운용수익은 상당히 선방판 편”이라며 “신용융자잔고가 8조원대까지 줄면서 이자이익도 줄었으나 채무보증, 기업금융 등 IB 관련 이자이익이 늘면서 하락분을 상쇄해다”고 설명했다.

이처럼 3분기에 실망스러운 성적을 낸 증권사들은 4분기에도 걱정이 많다. 박 연구원은 “증권업종이 수익을 다변화하면서 체력은 개선돘으나 자본이 증가한 영향도 간과할 수 없다”며 “4분기에도 실적이 더 좋아지긴 힘들며, 내년 증권업종 전반의 자기자본이익률(ROE)은 감소할 것”이라고 예상했다. 그러면서 증권업종의 투자의견을 ‘중립’으로 유지했다.

최근 은행의 DLF 사태로 사모펀드 논란이 일어난 점도 4분기 실적 전망에 먹구름을 씌우는 요소다. 하이투자증권 강승건 연구원은 “증권업종이 시장보다 강세를 시현하려면 증권사 및 자본시장으로 시중 자금 유입 속도가 상승해야 한다”며 “그러나 최근 은행의 파생결합펀드(DLF) 사태와 사모펀드에 관한 논란으로 금융상품에 대한 소비자 신뢰도가 하락하고 부동산 펀드의 성장이 둔화되면서 자금 유입 속도가 느려질 수 있다”고 우려했다.

금융당국이 최근 은행의 사모펀드 판매에 규제의 칼을 들이댔지만, 그 효과는 미미할 것으로 예상된다. 강 연구원은 “은행의 고위험 상품 취급이 줄면 증권사에 기회요인이 될 수 있으나, 워낙 높은 판매 경쟁력을 지닌 은행 채널의 수요가 줄면 상품의 제조 및 운용 자체가 줄 수 있고, 해당 상품의 증권사로의 고객 유인 효과가 크지 않아 제한적인 결과를 낳을 것”이라고 덧붙였다.

이은혜 기자 chesed71@viva100.com

기자의 다른기사보기 >