|

| 자료: 금융감독원 |

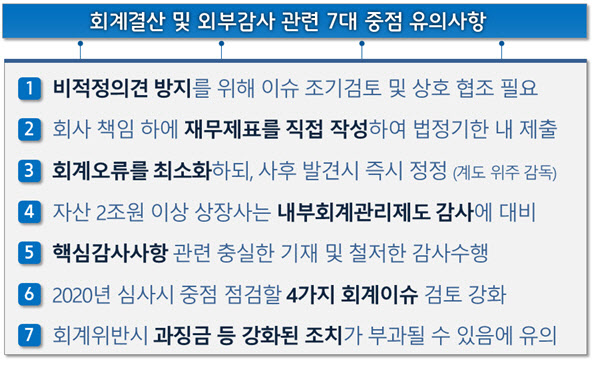

2019사업연도부터 자산 2조원 이상 상장사는 내부회계관리제도에 대해 감사를 받아야 한다. 자산 2조원 이상만 적용되던 핵심감사사항(KAM)의 경우 자산 1000억원 이상 상장사로 범위가 늘어난다.

금융감독원은 2019사업연도 결산을 앞두고 회사 및 외부감사인이 재무제표 작성·공시와 기말감사 때 고려할 7대 유의사항을 30일 내놨다.

자산 2조원 이상 상장사는 2019사업연도부터 내부회계관리제도에 대해 감사를 받는다. 내부회계관리제도는 재무제표를 회계처리기준에 따라 신뢰성 있게 작성·공시하고자 회사에서 설계·운영하는 내부통제제도다. 지난해까지 감사인은 기업의 내부회계관리제도를 ‘검토’만 했으나 2019사업연도부터는 자산 2조원 이상 상장사의 경우 ‘감사’받아야 한다.

2019사업연도부터 핵심감사사항 도입 상장사의 자산 규모가 2조원 이상에서 1000억원 이상으로 확대된다. 핵심감사제는 외부감사인이 감사할 때 기업 재무제표를 고치는 것뿐 아니라 경영 위험까지 평가하는 일이다. 지난해 자산 2조원 이상 상장사에 처음 적용됐다.

금감원은 회사와 감사인이 ‘비적정’ 감사의견이 나오지 않도록 관련 문제를 미리 살펴야 한다고 밝혔다. 비적정 의견은 2015년 12곳에서 지난해 43곳으로 늘었다. 전체 상장사 대비 비율은 0.6%에서 1.9%로 올랐다.

회계 오류를 찾으면 빠르게 고쳐야 한다. 금감원은 정정 사항이 단순 오류 등 과실에 의한 비반복적 위반으로 판단될 경우 감리하지 않고 경고·주의 등으로 사안을 끝낼 방침이다.

정정 사항이 중과실·고의 분식회계 등과 연관되면 집중 감리해 과징금을 부과하는 등 제재한다. 지난해 11월 외부감사법이 개정됐다. 회계 기준을 어긴 사실이 적발되면 위반 금액의 20%까지 과징금을 내야 한다. 고의·중대 회계 위반의 경우 회사 임원과 감사에 대한 직무 정지 조치가 생겼다. 회계법인 대표이사도 조치를 당할 수 있다.

금감원은 회사가 ‘감사 전(前) 재무제표’를 직접 써 법정기한에 외부감사인에게 내는 즉시 증권선물위원회에도 내야 한다고 조언했다. 기존에 일부 회사에서 감사를 해야 할 외부감사인이 감사 전 재무제표 작성을 도와 지적 받았다.

유혜진 기자 langchemist@viva100.com 기자의 다른기사보기 >