|

사금융에 손 벌리고픈 사람이 어디 있겠는가. 은행 문턱 못 넘어 어쩔 수 없는 경우가 있다. 쓸 때 쓰더라도 속지는 말자. 금융감독원과 함께 대부업체 이용자가 알아두면 좋은 10계명을 안내한다.

|

1. 가기 전 잠깐!

|

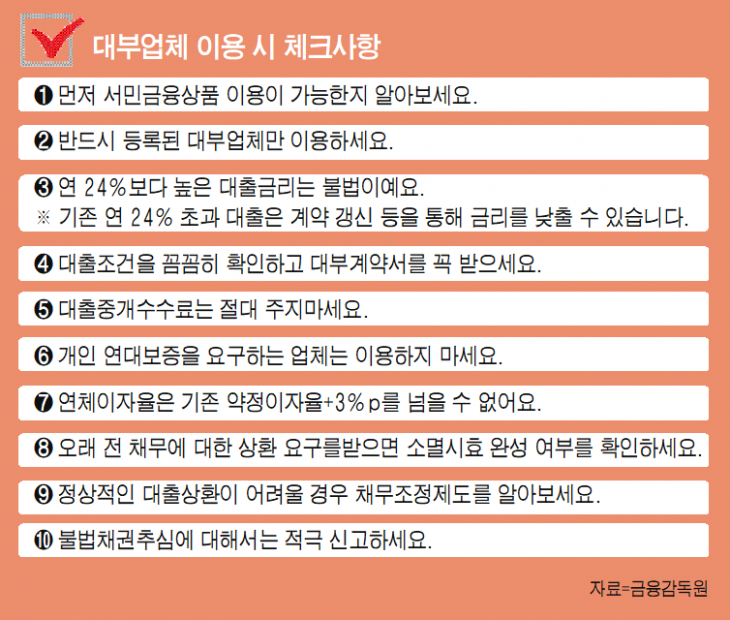

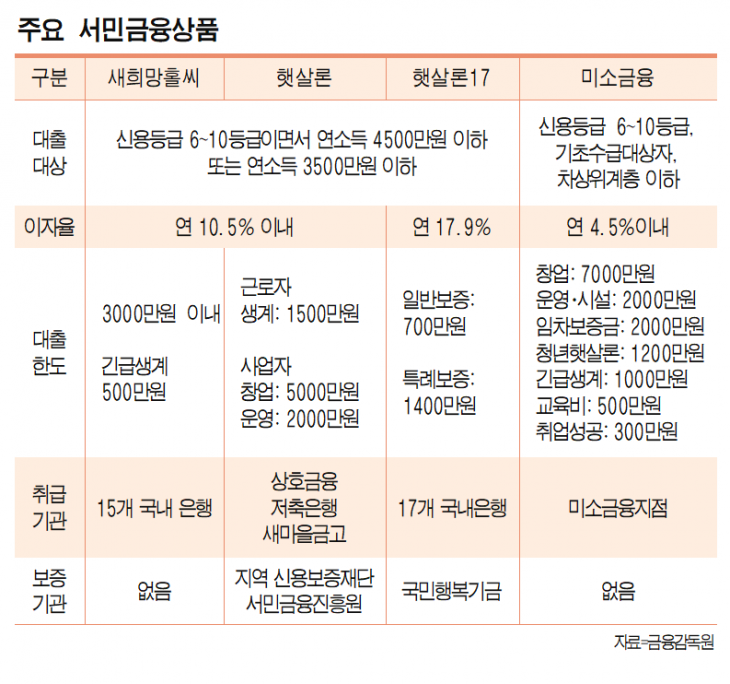

공적 상품인 서민금융상품을 쓸 수 있는지 먼저 알아보자. 신용등급 6~10등급, 기초수급대상자, 차상위계층 이하라면 연 이율 4.5% 안에서 미소금융을 받을 수 있다. 전국 240개 미소금융 지점에서 취업·교육·긴급생계·임차보증·창업·사업운영 등에 쓸 돈을 빌려준다. 취업 준비하는 데 300만원까지, 창업하는 데에는 7000만원까지 된다. 1년 소득이 3500만원 이하거나 신용등급이 6~10등급이면서 연 소득 4500만원 이하라면 새희망홀씨와 햇살론을 받을 수 있다. 창업비로 3000만원, 생계비로 1500만원 정도 된다. 새희망홀씨는 15개 국내 은행, 햇살론은 저축은행과 새마을금고 같은 상호금융에서 한다.

내 신용등급으로 이런 서민금융상품을 쓸 수 있는지 알아보려면 금융감독원 금융소비자정보포털 ‘파인’에 접속하자. 개인 신용정보를 1년에 3차례 무료로 볼 수 있다. 이를 조회하더라도 신용등급이 내리지 않는다.

2. 등록 업체만 이용

|

| 금융감독원 금융소비자정보포털 ‘파인’ 화면 |

서민금융상품마저 쓸 수 없어 대부 업체로 발길로 돌려야 하는 경우가 있다. 그러더라도 지방자치단체에 등록된 회사만 이용해야 한다. 파인 사이트에서 어느 회사가 등록된 대부 업체인지 알 수 있다. 등록되지 않은 불법 사채를 썼다가는 많은 이자를 토해야 할 뿐더러 불법 채권 추심도 당할 수 있다.

3. 연24% 초과 금리 불법

법정 최고 금리는 연 24%다. 이보다 높으면 불법이라는 얘기다. 대출 금리를 정할 때 사례금·할인금·수수료·공제금·연체이자 같은 용어에 떨지 말자. 이름이 달라도 대출 관련해 대부 업체가 받는 것은 모두 이자다.

기존에 연 이율 24%를 넘는 대출이 있다면 계약을 갱신해 금리를 낮추는 게 좋다. 초과분 있으면 반환 청구할 수 있다. 다만 법정 최고 금리는 대부업법령이 시행되고 나서 계약을 맺거나 갱신·연장해야 적용된다. 연 이율 24% 넘는 대출을 쓰고 있다면 계약을 갱신하거나 새로 체결하는 게 유리하다.

4. 계약서 받아라

대출 계약할 때에는 서류를 남겨놓는 게 좋다. 대출 이자율과 연체 이자율, 상환 방법, 대출 기간 등 대출 조건을 꼼꼼히 확인하고 대부계약서를 받아야 한다. 대출 기간은 자금 필요 기간에 맞게 정하는 것이 바람직하다. 갚을 걱정 때문에 대출 기간을 너무 길게 잡으면 나중에 법정 최고 금리가 낮아져도 고금리를 문다. 필요하다면 향후 계약을 연장하는 게 낫다.

5. 중개수수료 주지마

대출 중개 수수료는 소비자가 아니라 대부 업체가 부담하는 비용이다. 이를 대부 이용자에게 요구한다면 불법이다. 수수료나 사례금이라는 명목으로 대출 중개와 관련된 대가를 뜯어간다면 금감원 불법사금융신고센터로 신고하자.

6. 연대보증 금지

금융당국에 등록한 대부 업체가 연대보증을 요구하던 관행이 지난해 폐지됐다. 새로 취급하는 개인 대출에는 연대보증 설 필요가 없다. 기존 계약을 바꿀 때에도 연대보증이 없다.

7. 연체해도 3%p까지만

연체 이자율은 기존에 정한 이자율에서 3%포인트까지만 높일 수 있다. 연 이율 10%로 돈 빌렸던 사람이 제때 못 갚았더라도 연체 이자율은 13%가 최고다.

8. 소멸시효는?

‘오래된 빚을 갚으라’고 하면 소멸시효가 완성됐는지 살펴보자. 소멸시효란 채권자가 권리를 행사할 수 있음에도 오랫동안 행사하지 않아 그 권리가 없어졌다고 인정하는 제도다. 민법과 상법 등에서 정한다. 파인 사이트에서 ‘채권자 변동 조회’를 누르면 소멸시효가 됐는지 알 수 있다.

A업체가 대출채권을 B라는 대부업체에 양도하면 소비자는 대출잔액과 이자를 B회사에 갚아야 한다.

9. 채무 조정 제도란?

정상적으로 빚 갚기 어렵다면 상환을 미루거나 빚을 줄여주는 게 채무 조정 제도다. 경제적으로 다시 일어날 수 있도록 돕는 취지다. 더 이상 갚을 수 없다고 생각하면 포기하지 말고 다른 방법을 찾자.

신용회복위원회에 연락하면 빚을 조정할 방법을 구할 수 있다. 대한법률구조공단에 가면 개인 회생이나 파산 같은 면책 방법을 알아볼 수 있다. 이들 기관이 이끌어 신용회복위원회에서 워크아웃, 법원에서 회생·파산, 한국자산관리공사에서 국민행복기금 채무 조정을 받을 수 있다.

10. 불법채권추심 신고

불법으로 채권 추심을 당한다면 금융감독원 불법사금융신고센터나 경찰서에 알리자. △채권 추심자가 신분을 밝히지 않거나 △무효 또는 없는 채권을 추심하거나 △반복적으로 전화 또는 집에 찾아오거나 △저녁 9시부터 아침 8시까지 야간에 전화 또는 방문하거나 △가족·관계인을 비롯한 제3자에게 빚을 떠벌리거나 △제3자에게 갚으라고 하거나 △협박하거나 △또 다른 돈 빌려 갚도록 강요하거나 △개인 회생 및 파산을 진행하고 있는 사람에게 추심하거나 △법적 진행 사실을 거짓으로 안내하면 불법이다.

나라에서는 불법 사금융에 처한 국민을 위해 법률구조공단 소속 변호사를 무료로 지원하고 있다. 대부 업체로부터 불법 추심을 당하거나 법정 최고 금리인 연 24% 넘는 대출을 쓰고 있다면 채무자 대리인 및 소송변호사를 만날 수 있다. 금감원 불법사금융신고센터나 법률구조공단에 신청하면 된다.

유혜진 기자 langchemist@viva100.com

기자의 다른기사보기 >