|

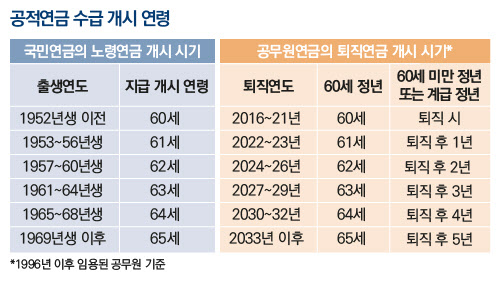

공무원연금법이 2016년에 개정되어 연금 수령시기가 늦춰지면서 대부분의 공무원들은 정년퇴직 이후 퇴직연금 개시까지 1~5년 정도 소득공백을 피할 수 없다. 소득 공백기에 대비해 공무원들은 어떻게 재무설계를 하는 것이 좋을까. 김동엽 미래에셋투자와연금센터 상무가 최근 ‘공무원 맞춤형’ 퇴직 대비 재무설계 방안을 소개해 주목을 끈다.

◇ 세액공제 한도 맞춰 연금계좌에 저축하라

김동엽 상무는 절세와 노후준비를 한 번에 할 수 있는 연금저축이나 IRP와 같은 연금계좌를 추천했다. 연금저축에만 가입해도 한 해에 최대 600만 원까지 세액공제 혜택을 받을 수 있으며, IRP까지 더하면 900만 원으로 혜택이 크게 늘어난다고 소개한다. 그는 “매년 연말정산 때마다 환급받은 세금은 재투자하거나, 50세 이전에 저축을 시작하면 정년퇴직할 무렵 더 많은 노후자금을 손에 넣을 수 있다”고 조언했다.

김 상무는 연금계좌 저축의 다양한 세액공제 혜택도 소개했다. 종합소득금액이 연간 4500만 원(근로소득만 있는 경우 총급여액 5500만 원)보다 적을 경우 세액공제 대상 금액의 16.5%를 환급받지만 소득이 많은 가입자는 13.2%의 세액공제율을 적용받는다고 전했다. 세액공제 대상이 600만 원이면 79만 2000원, 900만 원이면 118만 8000원으로 세금 환급 금액이 커진다.

|

김 상무는 퇴직급여를 연금저축과 IRP에 이체하고 연금으로 수령하면 크게 3가지 혜택을 얻을 수 있다고 말한다. 우선, 퇴직소득세를 30~40% 가량 감면받을 수 있다. 퇴직급여를 일시에 수령하면 퇴직소득세를 납부해야 하지만, 연금계좌에 이체하고 연금으로 받으면 퇴직소득세율의 70%(11년차 이후 60%)의 세율로 연금소득세를 납부할 수 있다는 것이다.

운용수익에 부과되는 세금도 절감할 수 있다. 퇴직급여를 일시에 수령해 금융회사에 맡기면 15.4%의 소득세를 원천징수한다. 이자와 배당소득이 한 해 2000만 원을 넘으면 초과소득을 종합과세한다. 반면에 연금계좌로 이체하면 3.3~5.5%의 세율로 연금소득세를 원천징수한다. 연금소득이 1200만 원을 넘으면 종합과세하지만 이때도 연금수급자가 원하면 16.5%의 단일 세율이 적용된다. 더욱이 연금소득을 연간 1200만 원 이하로 낮추면 3.3~5.5% 세율로 과세를 종결할 수 있다.

마지막으로, 지역가입자 전환에 따른 건강보험료 부담을 덜 수 있다. 퇴직연금과 개인연금소득에는 일반적으로 건강보험료가 부과되지 않기 때문이다. 이자와 배당소득이 연간 1000만 원을 넘어야 건강보험료를 부과한다. 이때 올해 기준으로 소득의 7.09%를 납부하고, 건강보험료의 12.81%를 장기요양보험료로 낸다. 소득의 8% 가량을 건강보험료와 장기요양보험료로 납부하는 셈이다.

◇ 공무원 퇴직수당·명예퇴직금도 연금계좌 이체된다

|

공무원은 퇴직수당과 명예퇴직금을 일단 현금으로 수령하는데, 이때 퇴직소득세가 있으면 원천징수하고 남은 금액만 수령한다. 과세 대상 퇴직수당과 명예퇴직금은 수령한 날로부터 60일 이내에 연금계좌에 이체할 수 있다. 이미 납부한 퇴직소득세가 있으면 연금계좌로 환급을 받는다. 퇴직수당과 명예퇴직금 중 일부만 이체하면 퇴직소득세도 이체 비율에 맞춰서 돌려 받는다.

김 상무는 “퇴직수당과 명예퇴직금을 연금계좌에 이체한 후 연금으로 수령하면 퇴직소득세를 감면받을 수 있지만 절세효과는 그리 크지 않지만 운용수익에 대한 저율과세와 건강보험료 절감 혜택은 그대로 누릴 수 있다”고 전한다. 퇴직수당과 명예퇴직금을 일반 금융상품에 투자해서 얻은 이자와 배당은 건강보험료 부과대상이지만, 연금계좌에 이체하고 연금으로 수령하면 건강보험료가 부과되지 않기 때문에 관심을 가져볼 만하다고 조언한다.

다양한 금융상품에 투자할 수 있는 것도 연금저축과 IRP 계좌의 장점이다. 김 상무는 “연금저축펀드에 퇴직수당을 이체하면 각종 펀드나 ETF, 리츠 등 다양한 금융상품에 투자할 수 있다”고 조언한다. 특히 IRP에서는 각종 펀드, ETF, 리츠만 아니라 원리금 보장 상품에도 가입할 수 있어 선택의 폭이 훨씬 넓다고 말한다.

이의현 기자 yhlee@viva2080.com

기자의 다른기사보기 >