|

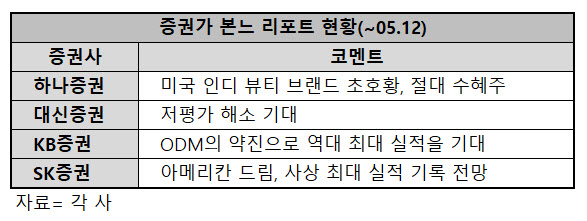

| 증권가 본느 리포트 현황 (표=노재영 기자) |

12일 금융투자업계에 따르면 본느는 올 1분기 매출액 210억원, 영업이익 30억원으로 지난해 대비 각각 46.8%, 825.5% 성장세를 기록할 전망이다. 2024년 연간 추정치는 지난해에 비해 60%, 170% 증가한 매출액 1167억원, 영업이익 159억원이다.

증권가는 인디 브랜드가 확장되는 미국 화장품 시장의 구조적 변화에 따른 수혜가 본격화됐다고 풀이했다. 온라인 채널에 특화된 인플루언서 영향으로 기존의 대형 브랜드 중심에서 개별 소비자 중심으로 특화된 인디 뷰티 브랜드가 크게 성장하고 있다.

본느는 최근 초호황을 누리고 있는 미국 인디 브랜드 매출 비중이 지난해 약 75%에 달했다. 또 지난해 6개 확보에 그쳤던 신규 브랜드 확보가 1분기에만 60개로 10배 이상 증가해 남은 분기 동안 신규 브랜드 100개 이상을 확보한다는 계획이다.

최재호 하나증권 연구원은 “인디 뷰티 브랜드는 특성상 소규모 기업이라 자체 생산 능력을 갖고 있지 않은 경우가 많다”며 “초도 물량을 제조할 수 있는 파트너 확보가 필수적인 상황에서 본느의 낮은 최소 주문 물량은 시장 진입 비용을 줄여주기 때문에 인디 브랜드 입장에서는 최적의 파트너”라고 설명했다.

그러면서 “본느의 신규 미국 인디 브랜드 확보로 1분기 미국향 수주잔고는 지난해 비해 4배 이상 늘어날 전망”인데 “현재 다수의 화장품 기업들의 평균 주가수익비율(PER)이 20배 이상임에도 본느가 10배도 안 된다는 점을 감안하면 주가가 여전히 저평가 되어 있는 상황”이라고 했다.

이석영 대신증권 연구원도 “ 본느가 “국내 화장품 OEM(주문자 상표 부착 생산), ODM(생산자 개발생산) 기업 평균 PER의 절반에 그친다”며 “미국향 수출 비중과 인디 브랜드 성장세가 디스카운트 해소 근거로 작용할 전망”이라고 짚었다.

이 연구원은 “연초 지정학적 리스크 부각에 따른 운임 상승으로 물류비 부담이 커질 것이라는 우려가 있었지만 예상보다 빠르게 운임이 안정됐다”며 “물류비 부담 축소에 따른 마진율 개선을 기대해 연내 호실적이 지속될 가능성이 높다”고 부연했다.

본느는 지난 10일 종가 기준 연초 대비 58.09% 증가한 3565원 기록하며 장을 마쳤다.

노재영 기자 noh@viva100.com

기자의 다른기사보기 >